Todo lo que necesitas saber sobre Obamacare y la Ley de Cobertura de Salud Asequible (ACA)

Hola, hablemos de algo que puede hacerte dar vueltas la cabeza: el seguro de salud. Lo sabemos, es uno de esos temas que suenan complicados desde el principio, ¿cierto? Y luego escuchas palabras como “Obamacare” y “Ley de Cobertura de Salud Asequible (ACA)” por todos lados, y de repente, parece que necesitas un título universitario para entender lo que pasa. Créenos, no eres el único que se siente confundido, ¡todos hemos estado ahí! Pero adivina qué: podemos guiarte en este proceso.

Aquí está el punto: la Ley de Cobertura de Salud Asequible (también conocida como Obamacare) está diseñada para ayudar a personas como tú a obtener el seguro médico que necesitan, sin el estrés ni los costos elevados. Desde 2010, ha marcado una gran diferencia, ampliando la cobertura, mejorando el acceso a la atención médica y ofreciendo protecciones clave para las familias en todo el país.

¿Listo para entender cómo funciona todo y por qué es tan importante? Prometemos que no será tan complejo como parece. ¡Estás en manos expertas! Bienvenido.

¿Qué es la Ley de Cobertura de Salud a Bajo Precio (ACA)?

Como mencionamos antes, la Ley de Cobertura de Salud Asequible (ACA, por sus siglas en inglés) (a menudo llamada Obamacare) es una legislación de reforma del sistema de salud que buscó resolver problemas críticos en el sistema de salud de EE. UU. Antes de la ACA, millones de estadounidenses tenían dificultades para conseguir un seguro médico accesible. Altos costos, discriminación por condiciones preexistentes y cobertura limitada eran solo algunos de los muchos obstáculos para obtener atención médica.

La ACA introdujo varias reformas clave, tales como:

- Expansión de Medicaid para cubrir a más personas de bajos ingresos

- Creación del Mercado de Seguros Médicos, un lugar donde individuos y familias pueden comparar y adquirir planes

- Nuevas reglas para las aseguradoras, incluyendo protecciones para personas con condiciones preexistentes y beneficios esenciales obligatorios para todos los planes

Al mejorar la manera en que funciona el seguro médico, la ACA ha ayudado a millones de personas a acceder a atención medica de calidad sin caer en la ruina financiera.

Entonces, ¿Obamacare y ACA son lo mismo?

Sí, “Obamacare” y la Ley de Cuidado de Salud Asequible (ACA) se refieren a la misma ley. El apodo “Obamacare” surgió del presidente Obama, quien fue el principal impulsor de esta ley. Con el tiempo, el apodo se popularizó para referirse a todo el conjunto de medidas de la ACA.

Beneficios clave de Obamacare (ACA)

La ACA ofrece muchos beneficios para individuos y familias, muchos de los cuales antes no estaban disponibles. Estos cambios no solo mejoraron la cobertura médica, sino que también redujeron costos y brindaron protecciones esenciales a los consumidores. A continuación, te mostramos algunos de los beneficios más importantes:

1. Cobertura para condiciones preexistentes

Antes de la ACA, las aseguradoras podían negar cobertura o cobrar primas mucho más altas a personas con condiciones preexistentes (como diabetes, asma, embarazo, cáncer e incluso antecedentes de salud mental). Esto dejaba a millones de personas sin seguro o con primas imposibles de pagar.

La ACA cambió esto al prohibir que las aseguradoras nieguen cobertura o cobren más por tener una condición de salud preexistente. Esta protección es esencial para millones de estadounidenses.

Por ejemplo, una persona con asma antes podía enfrentar primas elevadas o ser rechazada. Ahora, gracias a la ACA, puede obtener un plan que cubra completamente su tratamiento sin pagar más.

2. Beneficios esenciales de salud

Uno de los principios fundamentales de la ACA es que todos los planes deben cubrir un conjunto de beneficios esenciales. Esto garantiza que todos los seguros incluyan una cobertura adecuada. Estos beneficios incluyen:

- Visitas al médico

- Atención de urgencias

- Atención de maternidad y recién nacidos

- Medicamentos con receta

- Servicios preventivos (vacunas, exámenes)

- Cuidado pediátrico

- Hospitalización

- Examen anual preventivo (gratuito)

Antes de la ACA, algunos planes no incluían servicios como atención materna o salud mental. La ley dejó claro que estos servicios deben estar incluidos.

Ahora, por ejemplo, una mujer embarazada puede estar segura de que su plan cubrirá atención prenatal, parto y postparto sin gastos extras. Esto hace que la atención médica sea mucho más asequible para las familias.

3. Atención preventiva gratuita

La ACA introdujo el concepto de atención preventiva gratuita. Esto significa que ciertos servicios esenciales (como exámenes físicos anuales, vacunas, entre otros tratamientos preventivos) se ofrecen sin copagos, deducibles ni costos adicionales.

Por ejemplo, si antes pagabas por tu examen físico anual, ahora este servicio está completamente cubierto, lo que facilita cuidar tu salud y detectar problemas a tiempo.

4. Sin límites anuales o de por vida

Con la ACA, los planes ya no pueden establecer límites anuales o de por vida para los beneficios esenciales. Si tienes una condición costosa, como cáncer, tu aseguradora no puede dejar de pagar tu tratamiento después de cierto monto.

Entonces, si eres diagnosticado con una condición crónica como el cáncer y requieres de años de tratamiento y atención médica, tu plan continuará cubriendo todo el tratamiento necesario hasta que completes tu proceso de cuidado.

5. Cobertura extendida para dependientes

La ACA permite que los jóvenes permanezcan en el seguro de sus padres hasta los 23 años, aunque no dependan económicamente de ellos. Esto ha sido esencial para estudiantes y jóvenes que aún no tienen acceso a seguros por su cuenta.

Si eres estudiante o acabas de graduarte, puedes estar cubierto por el plan de tus padres hasta los 23 años. Así se evitan vacíos en la cobertura mientras haces la transición hacia el mundo laboral. Muy buenas noticias, ¿no?

6. Subsidios para hacer el seguro más accesible

Uno de los mayores logros de la ACA es ofrecer ayuda financiera a familias de ingresos bajos y medios para que el seguro sea más asequible. La ley otorga subsidios que reducen el valor de las primas mensuales.

Entonces, una familia de cuatro con ingresos de $60,000 podría ver su prima mensual reducirse de $500 a $200 según su situación financiera. Esto hace que la cobertura médica sea mucho más accesible.

7. Expansión de Medicaid

La ACA animó a los estados a ampliar Medicaid para incluir a personas con ingresos de hasta el 138% del nivel de pobreza. En los estados que aceptaron esta expansión, millones obtuvieron cobertura médica. Sin embargo, Florida no expandió Medicaid, lo que deja a muchos residentes en un vacío: no califican ni para Medicaid ni para subsidios.

Por ejemplo, una persona en Florida que gana $12,000 al año puede no calificar para ninguno de los dos programas. Esto representa un gran obstáculo. Pero no te preocupes, contáctanos hoy mismo y te ayudaremos con todo esto.

¿Quién califica para los planes de salud de la ACA?

La ACA fue diseñada para ampliar el acceso al seguro médico, siempre que se cumplan ciertos requisitos básicos.

En Insurella entendemos lo difícil que puede ser enfrentar este proceso solo. Nuestros agentes capacitados pueden ayudarte con cada paso.

1. Residencia y estatus migratorio

Deben ser ciudadanos de EE. UU., nacionales o inmigrantes con estatus legal (por ejemplo, residentes permanentes). Las personas indocumentadas no pueden inscribirse, pero sus familiares elegibles sí.

En Insurella contamos con asesores especializados en temas migratorios. Nuestro compromiso es acompañar a la diversidad de familias en nuestra comunidad. Estamos aquí para escucharte y orientarte.

2. Personas encarceladas

Las personas encarceladas no pueden inscribirse en los planes ACA mientras están en prisión. Sin embargo, al reincorporarse al sistema pueden calificar.

3. Acceso a otra cobertura

Si ya cuentas con Medicare, Medicaid o un seguro laboral que cumpla con los estándares de la ACA, podrías no calificar para un plan del Mercado. Sin embargo, si pierdes esa cobertura, podrías calificar para un Período Especial de Inscripción (SEP).

¿Cómo influyen los ingresos y el tamaño del hogar en la elegibilidad?

Tu ingreso familiar y el número de personas en tu hogar son factores clave para determinar si calificas para subsidios y qué tipo de plan puedes obtener.

- Elegibilidad para subsidios (créditos fiscales): La mayoría de los subsidios están disponibles para personas con ingresos entre el 100% y el 400% del nivel federal de pobreza (FPL). Por ejemplo, en 2025, una persona soltera con un ingreso cercano a $15,060 puede calificar para subsidios completos, mientras que una familia de cuatro con ingresos de $60,000 puede ser elegible para subsidios parciales.

¿No estás seguro de cuánto apoyo puedes recibir? Contáctanos. Nuestros agentes te ayudarán a conocer tu elegibilidad y el siguiente paso a seguir en minutos.

¿Qué es el Mercado de Seguros Médicos (Marketplace) y cómo se usa?

El Mercado de Seguros Médicos es una plataforma en línea donde puedes comparar y comprar planes de salud. También te permite saber si calificas para subsidios que reduzcan tus primas mensuales.

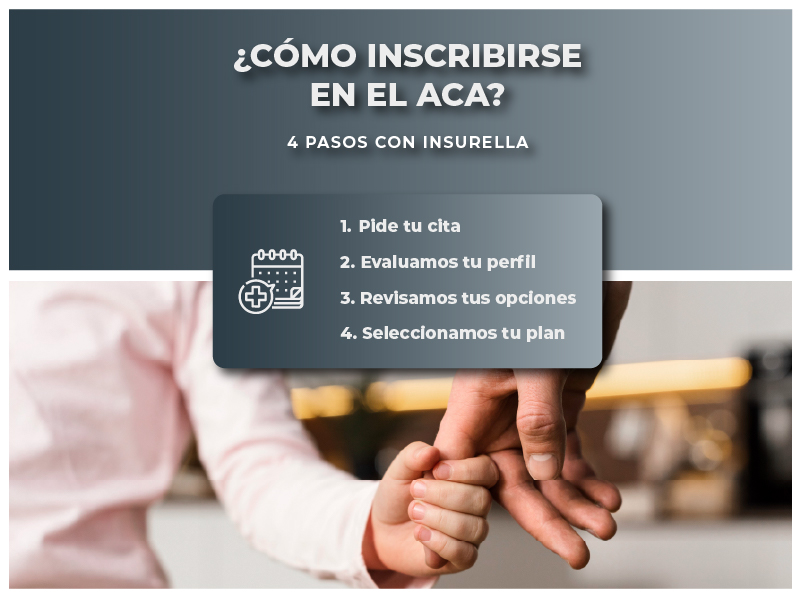

La mejor forma para aplicar a esta oferta de seguros es con la ayuda presencial de agentes autorizados o consejeros certificados. Una vez elijamos un plan, te inscribiremos y te ayudaremos a organizar tu prima mensual directamente con la aseguradora que seleccionaste.

Nosotros podemos hacer este proceso por ti. Contáctanos hoy para que encontremos el mejor plan para ti.

¿Cómo funcionan los créditos fiscales (subsidios)?

Los créditos fiscales de la ACA reducen el costo mensual de tu seguro. Estos subsidios están basados en tus ingresos y el tamaño de tu familia.

Si calificas, el gobierno paga una parte de tu prima mensual y tú pagas la diferencia. Por ejemplo, si un plan cuesta $500 al mes y calificas para un subsidio de $400, solo pagarías $100 al mes.

¿Necesitas ayuda para calcular tu subsidio o entender cómo funcionan los créditos fiscales? Hazlo en minutos con nosotros.

Al final del año, se hace una conciliación con tu ingreso real. Si ganaste menos de lo estimado, podrías recibir un reembolso. Si ganaste más, podrías tener que devolver parte del subsidio.

Períodos de inscripción y fechas límite

La ACA tiene períodos específicos de inscripción. Si se te pasa la fecha, podrías tener que esperar hasta la próxima para obtener cobertura.

- Inscripción abierta: del 1 de noviembre al 15 de diciembre de cada año.

- Períodos Especiales de Inscripción (SEP): si experimentas un evento importante, como perder el seguro de tu trabajo.

Por ejemplo, si pierdes tu empleo y con él el seguro, tienes 60 días para aplicar a un nuevo plan en el Mercado.

No dejes para último momento tu proceso de inscripción. En Insurella podemos asesorarte en minutos. Si aun tienes dudas sobre periodos de inscripción o el tipo de seguro para el que calificas, contáctanos.

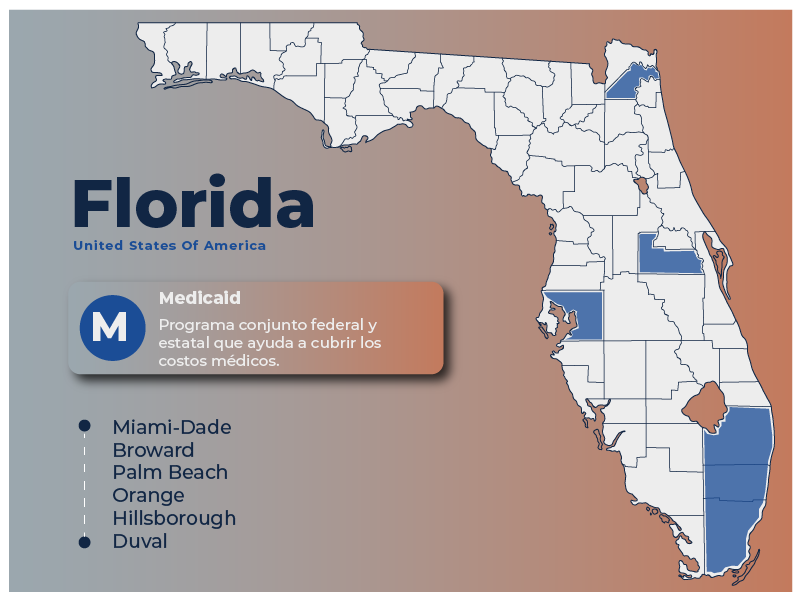

¿Vives en el estado de Florida? ¡Necesitas saber esto!

Si vives en Florida, muchos de los beneficios de la ACA aplican para ti, pero también hay detalles específicos del estado que debes conocer:

- Florida lidera en inscripciones : Florida tiene uno de los índices más altos de inscripción en el país. En 2024, más de 4.6 millones de floridanos se inscribieron en planes del Mercado, lo que muestra la gran necesidad de seguros asequibles en el estado.

- El Mercado en Florida es federal: Florida usa la plataforma federal, HealthCare.gov, para el Mercado. Ten cuidado con sitios falsos que imitan esta página.

- Opciones de planes en Florida: En 2025, había 14 aseguradoras disponibles en el Mercado de Florida, y se esperan aún más para 2026. Esto te da muchas opciones. Podemos ayudarte a elegir el plan que mejor se ajuste a tus necesidades.

- Costos de las primas en Florida: Gracias a los subsidios, la mayoría de los floridanos paga primas bajas. De hecho, el 98% de las personas inscritas reciben ayuda financiera, y muchos pagan menos de $10 al mes.

- Ayuda en Florida: Florida es un estado diverso y nos enorgullece ofrecer ayuda gratuita y especializada a residentes de todos los orígenes. Nuestro equipo es bilingüe, brindando apoyo en inglés y español. Nos aseguramos de que el idioma nunca sea una barrera. Estamos comprometidos con hacer la información accesible para todos.

- Prepárate para emergencias: Florida es propensa a huracanes y otros desastres naturales. A veces, estos eventos permiten extender los Períodos Especiales de Inscripción (SEP) para quienes se vean afectados. Si no puedes inscribirte durante el período abierto por causa de un desastre, es posible que aún puedas hacerlo. ¡Llámanos hoy mismo!

- Planes de salud a corto plazo (precaución): Aunque Florida permite los planes de salud a corto plazo, estos no cumplen con la ACA y muchas veces no cubren condiciones preexistentes. Si estás considerando esta opción, ten cuidado, ya que podrías quedar expuesto a altos costos médicos.

PQRs

Sí. Los inmigrantes con estatus legal (como residentes permanentes, personas con permiso de trabajo, personas con visas estudiantiles, entre otros) pueden inscribirse en un plan de la ACA. También podrías calificar para subsidios si cumples con los requisitos de ingresos.

Sin embargo, las personas indocumentadas no son elegibles para los planes de la ACA, aunque sus familiares que sí califican pueden inscribirse. Sin embargo, existen otras opciones en estos casos especiales.

Si tienes dudas sobre tu estatus migratorio o elegibilidad, no dudes en contactarnos. Nuestro equipo puede ayudarte a aclararlo todo y asegurarse de que estés en el camino correcto.

En el Mercado de Seguros de Salud puedes encontrar distintos tipos de planes clasificados por niveles: Bronce, Plata, Oro y Platino. Todos estos planes cubren los mismos beneficios esenciales como consultas médicas, medicamentos, atención de urgencias, hospitalización, entre otros. Lo que cambia es cómo se dividen los costos entre tú y la aseguradora:

Bronce:

Es el plan más económico en cuanto a prima mensual, pero tendrás que pagar más cuando uses los servicios médicos. Es ideal si no vas al médico con frecuencia y quieres una cobertura básica para emergencias.

Plata:

Tiene un balance entre prima y gastos médicos. Si calificas para reducciones de costos compartidos, este es el único nivel que ofrece esa ayuda extra. Es una excelente opción si necesitas atención médica regular y buscas un equilibrio entre costo y cobertura.

Oro:

La prima mensual es más alta, pero pagarás menos cuando uses servicios médicos. Es una buena opción si visitas al médico con frecuencia o necesitas tratamientos continuos.

Platino:

Tiene la prima más alta, pero casi todos los costos médicos están cubiertos. Es ideal si necesitas atención médica frecuente y quieres pagar lo menos posible al momento de recibir servicios.

¿No sabes cuál elegir? Entendemos que puede ser confuso, pero podemos ayudarte a analizar tu situación y encontrar el plan que mejor se adapte para ti y para tu familia.

Si tus ingresos cambian, es importante que actualices tu solicitud en el Mercado lo antes posible. Si ganas más, podrías recibir menos subsidio; si ganas menos, podrías recibir más ayuda o incluso calificar para Medicaid.

No te preocupes, podemos ayudarte a actualizar tu información para que recibas la asistencia correcta. Contáctanos y te ayudamos a manejar estos cambios de manera sencilla.

¡Sí, en muchos casos sí puedes! Si estás en un proceso migratorio y cuentas con un estatus migratorio considerado como “presencia legal” por el gobierno de los Estados Unidos, puedes aplicar a un plan de salud a través de la Ley de Cuidado de Salud a Bajo Precio (ACA).

Esto aplica para muchas personas en trámites migratorios, como quienes tienen:

- Solicitud de ajuste de estatus (residencia)

- Solicitud de asilo

- TPS, visas humanitarias, entre otros

No dudes en pedir asesoría para estos temas. En Insurella, entendemos la importancia de proteger tu salud mientras avanzas en tu proceso migratorio. Nuestros agentes te explicarán cómo funciona tu elegibilidad y te acompañarán para que puedas acceder a la cobertura médica que necesitas desde el momento en que llegas al país.

Sin embargo, si pierdes Medicaid o necesitas cambiar de plan, puedes solicitar cobertura a través del Mercado.

¿No estás seguro de cómo afecta tu cobertura actual a tu elegibilidad? Con gusto te ayudamos. Nuestro equipo puede ayudarte a revisar tus opciones y asegurarte de que siempre estés cubierto.

Algunos planes pueden incluir esta cobertura para la atención dental y de la visión está incluida. Para adultos, generalmente no están cubiertos, pero puedes contratar planes adicionales específicos para estas necesidades dentro del mismo Mercado.

Si la atención dental o visual es importante para ti, podemos ayudarte a encontrar la cobertura adecuada y añadir estos servicios a tu plan.

Puedes recibir ayuda para completar tu solicitud a través de nuestros agentes autorizados en pocos minutos.

Nosotros estamos aquí para facilitarte el proceso, ya sea que necesites apoyo para entender los formularios o elegir el mejor plan para ti y/o tu familia.

Nuestros agentes bilingües están listos para acompañarte en cada paso. Escríbenos y te guiaremos desde el inicio hasta completar tu inscripción.

¡Sí! Bajo la ACA, las condiciones preexistentes no afectan tu elegibilidad ni aumentan el costo de tu plan. Ya sea que tengas asma, diabetes u otra condición, pagarás la misma prima que una persona sin esas condiciones.

¿Tienes dudas sobre tu cobertura?, ¿necesitas ayuda para elegir un plan que se ajuste a tus necesidades? Contáctanos hoy mismo. Te ayudaremos a obtener la cobertura que mereces.

Si no logras inscribirte durante el Período de Inscripción Abierta, aún puedes solicitar cobertura si has tenido un evento de vida calificado, como perder tu empleo o casarte. Esto se llama Período Especial de Inscripción (SEP).

Si no sabes si calificas, no dudes en pedir ayuda. Nuestro equipo puede guiarte en este proceso y asegurarse de que obtengas la cobertura que necesitas sin retrasos.

[contact-form-7 id=”c2225ec” title=”ACA FORMULARIO”]

- Todo lo que necesitas saber sobre Obamacare y la Ley de Cobertura de Salud Asequible (ACA)

- ¿Qué es ACA?

- Beneficios clave de Obamacare (ACA)

- ¿Quién califica para los planes de salud de la ACA?

- ¿Cómo influyen la elegibilidad?

- ¿Qué es el Mercado de Seguros Médicos (Marketplace)?

- ¿Cómo funcionan los créditos fiscales?

- Períodos de inscripción y fechas límite

- ¿Vives en el estado de Florida?

- PQRs